交易谘詢業務資格:證監許可【2011】1285號

編輯:薑世東 ⠤˜“谘詢號:Z0020059

⠠⠠⠠⠠⠠⠦›⠂ 從業資格號:F03118676 ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂

審核:孫偉濤⠂ 交易谘詢號:Z0014688

2024年我們從礦端、倉單、成本利潤不同角度寫了數篇鐵合金的華聯觀察,對其走勢做了推演,臨近年末時,我們對2025年的鐵合金定了調:利潤率決定開工率;強驅動需要偶發事件 。來到2025年,近日錳矽連續拉漲,背後的原因是什麽?未來行情如何演繹?

近期錳矽1月10日、13日減倉反彈,空頭主動離場,1月14日、15日資金流入明顯,多頭積極上攻,市場表現亮眼。期間基本麵礦端提價,推升生產成本,資金預期礦端礦石供給推後。

來源:POBO

供需

⠨𓇦–™來源:MYSTEEL,華聯期貨研究所

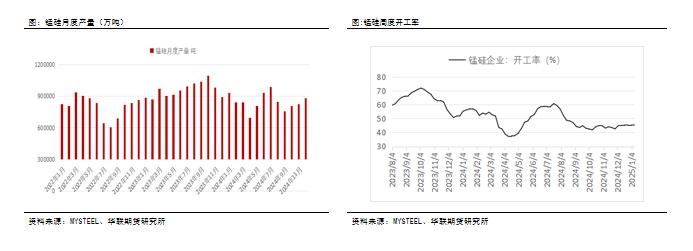

2024年鐵合金產量較去年同比均有下行,由於鐵合金供給彈性較大,利潤驅動廠家產量。據Mysteel統計,截止今年12月,全國63家獨立矽錳企業錳矽總產量為1014.85萬噸,累計同比下降11.93%,錳矽整體產量較去年降幅明顯。近期1月10日全國187家獨立矽錳企業樣本的開工率為45.16%,位於曆史低位,主要是企業利潤在近期暴漲之前較差。

新增產能方麵,據Mysteel不完全統計,內蒙古地區2023年9月至今新增錳矽產能已投產項目年產能約34萬噸;2025年預計上半年投產年產能約65萬噸,目前暫停新建項目年產能共約155萬噸。總體來看,存量產能過剩,鐵合金產能新增有所放緩。

資料來源:MYSTEEL,華聯期貨研究所

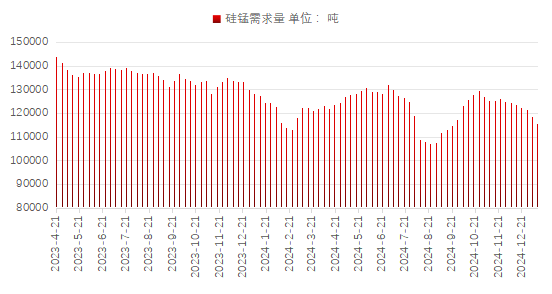

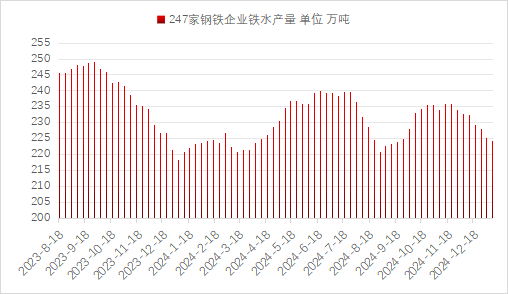

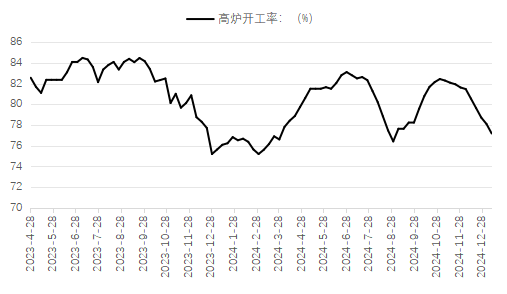

2024年全年鐵合金需求一直處於同年新低位運行,鋼廠對原料端的采購與備貨意願均偏低,開工率較低。1-11月國內粗鋼累計產量錄得11025萬噸,同比下降4.3%。根據Mysteel統計的五大鋼種對鐵合金的需求量來看,錳矽周度需求維持在12萬噸左右,全年需求累計同比下降9.9%。近期數據,截止1月10日,鐵水周度日均產量224.37萬噸,高爐開工率77.18%,環比雙雙走低。

房地產市場“止跌企穩“的政策,對增量的利好相對有限。2025年終端需求整體會有所回暖,但需求驅動不強,預計明年較今年小幅度增加。

成本利潤

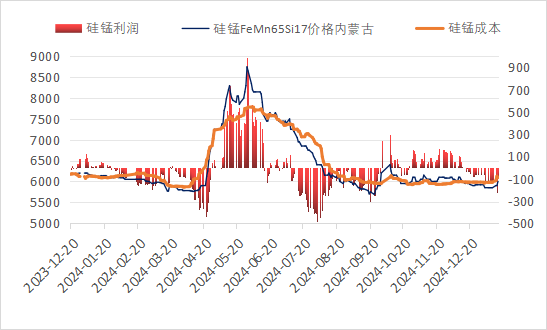

資料來源:MYSTEEL,華聯期貨研究所

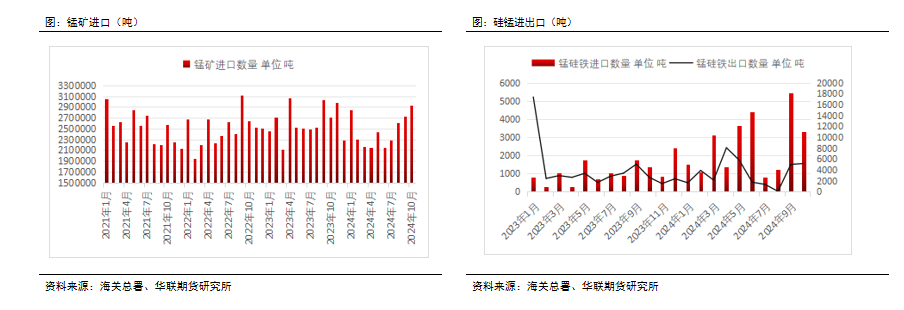

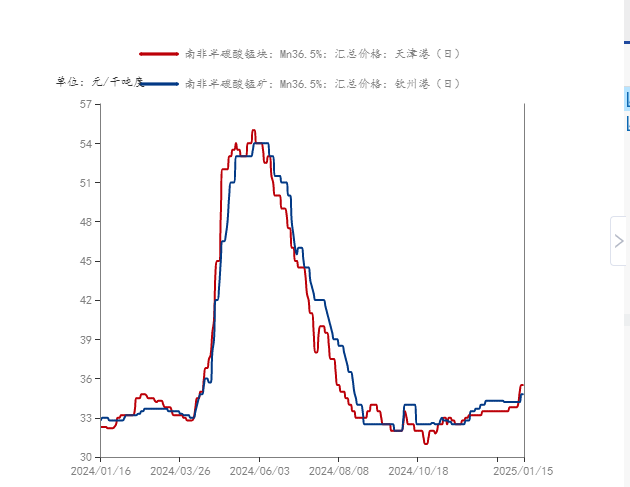

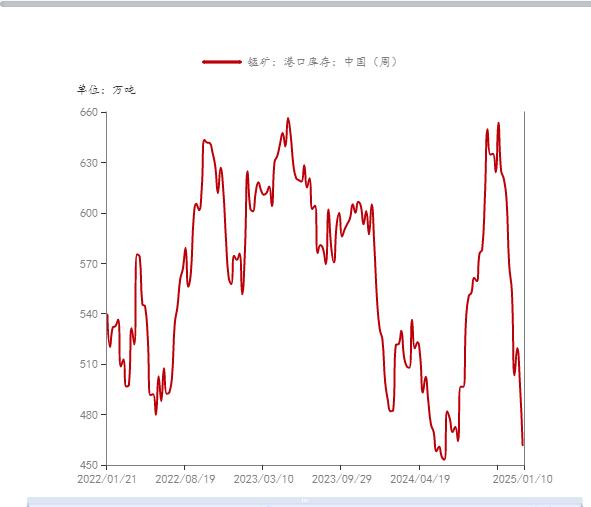

2024年1-11月我國錳礦進口量2679.56萬噸,累計同比下降8%。2024年3月份South32位於的澳洲格魯特島的錳礦山及碼頭受颶風天氣影響損壞,澳大利亞錳礦的發運受阻,港口庫存出現回落,以補充進口缺口。錳礦石4-7月份也上演了過山車的行情,南非半碳酸錳塊年初的30.5元/幹噸度,上漲到最高54元/幹噸度,後出現大幅回落。近期國內錳礦價格維持年內低位反彈,根據Mysteel消息,康密勞2025年2月對華錳礦裝船加蓬塊報價為4.3美元/噸度(環比上個月上漲0.2美元/噸度);1月10日錳礦港口庫存461.6萬噸;錳矽現貨生產利潤在2024年5月到高點後逐步回落,上漲前0軸下方徘徊,由於期貨盤麵有升水,盤麵利潤尚可。

電價在鐵合金生產成本中所占比重較大,南北方用電成本差異較大,北方產區電價優勢明顯。2024年內蒙主產區鐵合金用電成本有所上升,從年初的0.40元/度增加至0.42元/度,主要是受到電力限製的影響;青海鐵合金用電從年初的0.44元/度下降至0.40元/度;寧夏鐵合金用電成本從年初0.48元/度下降至0.44元/度。近期原油能源價格飆漲,煤炭也企穩反彈,對電力及錳矽的成本推動明顯。

庫存

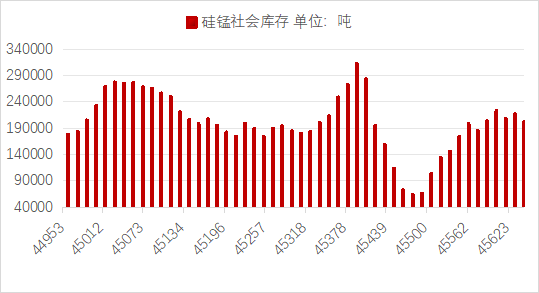

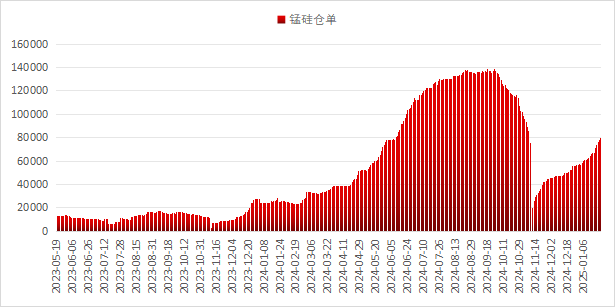

資料來源:MYSTEEL,華聯期貨研究所

2024年鐵合金整體產量較去年同比降幅明顯,但下遊需求相對更弱,廠家庫存壓力依舊偏大。錳矽廠家庫存一度創下五年內新高,矽鐵廠家庫存也處於往年同期高位運行。截止1月3月最新一期庫存數據,錳矽全國63家樣本企業庫存錄得20萬噸;大量倉單持續注冊,目前仍處於累庫注冊階段,製約價格上漲。

預期與推演

前期我們展望2025年,我們的觀點是:不出現突發的意外,行業開工率維持在低位;向上強驅動需要例如電力或礦端的幹擾才能修複利潤,從而帶動價格上漲,開工率的提升,鐵合金行業的開工率彈性較好,開工率主要由行業利潤的決定;其向下的驅動來自於成本的塌陷與情緒的悲觀,目前電力、礦石成本在低位徘徊,向下的強驅動也不足。因此2025年預計在產能充足,利潤較小、需求弱恢複的基礎上,向下強驅動不足,向上需要偶發的事件推動,價格處於磨底等待驅動的階段。近期由於錳礦港口庫存低,加之錳礦企業提價,空頭資金離場,多頭資金預期錳礦緊張,推動成本上漲。South 32最新財報將於近日公布,可持續關注其變化情況:如果如市場預期供應延期,那錳礦的價格將繼續推漲,提振錳矽價格;如供應如期釋放,那價格將由供需雙弱的基本麵主導,價格將維持低位震蕩;同時美新政府的各項政策對盤麵也有情緒影響。

操作建議

投機資金操作,關注盤麵資金動向及礦企最新財報公布,驅動明顯後可積極介入多單;更加積極者可關注看漲期權;保守者或可賣出虛值看跌期權,以時間換空間。

貿易商/鋼鐵企業可積極關注盤麵升水帶來的階段利潤機會,結合自身資金情況進行期現套利;庫存較大客戶,可適當賣出虛值看漲期權,增厚庫存收益。

免責聲明

研究員以勤勉的職業態度,獨立、客觀地出具本報告。本報告僅反映研究員的不同設想、見解及分析方法,本報告所載的全部內容僅作參考之用。我們謹慎相信本報告中的資料及其來源在發布之時是可靠的,但並不保證所載信息的準確性、可靠性、時效性以及完整性。報告所載資料、意見及推測僅反映研究人員於發出本報告當日的判斷,可隨時更改且不予通告。

本報告的內容不構成對任何人的投資建議,不構成對相關期貨品種的最終買賣依據。投資者須獨立承擔投資風險。華聯期貨有限公司不對任何人因使用本報告及所載材料而造成的損失承擔任何責任。

本報告版權歸華聯期貨所有,未經華聯期貨書麵授權,任何人不得對本報告進行任何形式的發布、複製。如引用、刊發,需注明出處為“華聯期貨”,且不得對本報告進行有悖原意的刪節和修改。投資谘詢業務資格:證監許可【2011】1285號。